Polski Ład: rząd stawia na ryczałt ewidencjonowany. Ani złotówka nie trafi do samorządów

„Obniżka ryczałtu to kolejna zmiana, która pogłębia ubytek w bieżących dochodach samorządów" - mówi Zygmunt Frankiewicz, przewodniczący Związku Miast Polskich. Promowany przez rząd ryczałt ewidencjonowany jest bowiem szczególnym podatkiem. Jego sukces oznacza klęskę samorządów

Ministerstwo Finansów promuje ryczałt ewidencjonowany jako najkorzystniejszą formę opodatkowania w Polskim Ładzie i zachęca podatników, aby na niego przechodzili.

Czym jest ryczałt ewidencjonowany? To uproszczona forma opodatkowania działalności gospodarczej. Przedsiębiorcy, którzy z niej korzystają płacą podatek od przychodu (bez uwzględnienia ewentualnych kosztów podatkowych). Stawki ryczałtu zależą od rodzaju działalności i klasyfikacji Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). To, jaką stawkę można stosować dla danej działalności, określa art. 12 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Ryczałt ewidencjonowany wychwalał m.in. wiceminister Jan Sarnowski 28 lipca 2021 roku w rozmowie z portalem Business Insider. "Ryczałt to najprostszy sposób rozliczenia podatków. Nie wymaga liczenia kosztów czy amortyzacji. Po prostu wpływy do kasy przemnożone przez niską stawkę. Na przykład 3 proc. dla handlu i 5,5 proc. dla produkcji. To duża wygoda i oszczędność czasu".

Sarnowski mówił, że w sytuacji, gdy działalność jest ukierunkowana na bieżące utrzymanie rodziny, a nie na rozwój biznesu, to ryczałt jest "bardzo korzystnym rozwiązaniem". "Niskie koszty obsługi i mało kontaktów ze skarbówką" - mówił.

W uzasadnieniu Polskiego Ładu czytamy, że projektowane zmiany mają "dodatkowo uatrakcyjnić tę formę opodatkowania". "Ryczałt - najbardziej optymalna forma" - trochę niezgrabnie zachwalało ryczałt w swoich materiałach ministerstwo finansów.

To forma opodatkowania, na którą rząd ewidentnie stawia. Nie dla wszystkich to jednak powód do radości.

Zamiast budżetu samorządów budżet państwa

Ryczałt ewidencjonowany mogą wybrać:

- osoby, które prowadzą pozarolniczą działalność gospodarczą;

- osoby, które osiągają przychody z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze;

- osoby, które osiągają przychody ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, w ograniczonym zakresie;

- duchowni.

Podstawą opodatkowania jest tu przychód bez pomniejszania o koszty jego uzyskania. Prawo do wyboru tej formy opodatkowania mają podatnicy, których przychody w poprzednim roku nie przekroczyły równowartości 2 000 000 euro.

Do tej pory stawki ryczałtu w zależności od rodzaju działalności wynosiły: 17 proc., 15 proc., 10 proc., 8,5 proc., 5,5 proc., 3 proc. oraz 2 proc. Polski Ład obniża niektóre z nich.

- Obniżka z 17 proc. lub 15 proc. do 14 proc. dotyczy osób, które uzyskują przychody ze świadczenia usług w zakresie: opieki zdrowotnej, architektonicznych i inżynierskich, usług badań i analiz technicznych, w zakresie specjalistycznego projektowania

- Obniżka z 15 proc. do 12 proc. przychodów dotyczy osób, które uzyskują przychody ze świadczenia usług związanych z wydawaniem pakietów gier komputerowych, pakietów oprogramowania systemowego i użytkowego, oprogramowania komputerowego pobieranego z internetu i związanych z doradztwem w zakresie sprzętu komputerowego.

Sarnowski podkreślał, że Polski Ład, który da ryczałtowcom kolejną obniżkę stawek i uproszczone oskładkowanie sprawi, że ten sposób opodatkowania będzie dalej zyskiwał na popularności. Bo faktycznie, w ostatnich latach zyskiwał.

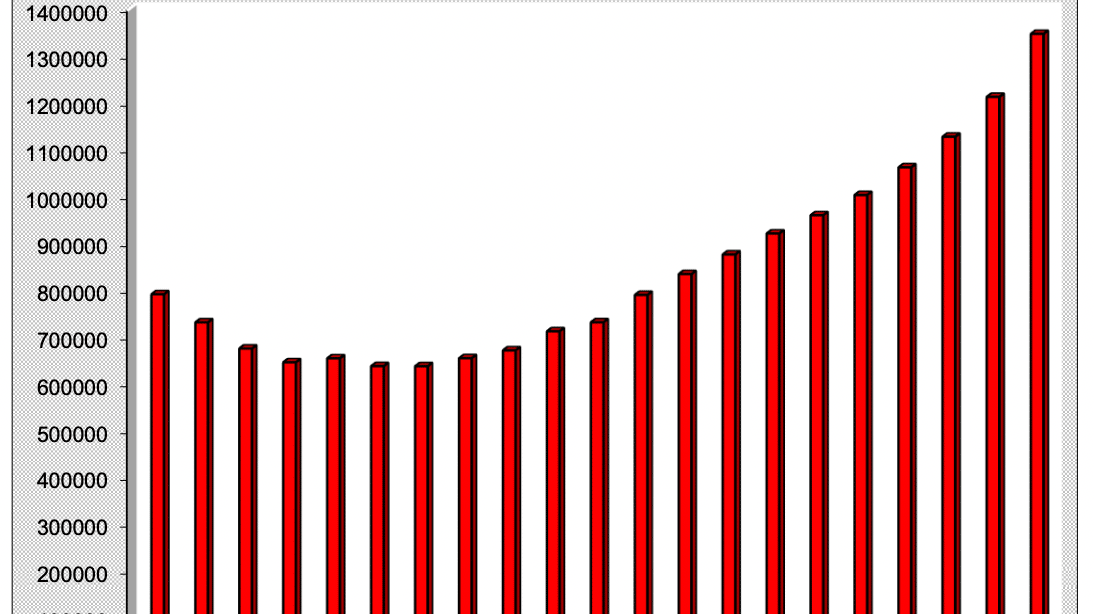

Podatnicy korzystający z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych złożyli za 2019 rok 1,35 mln zeznań, (o 135 tys. zeznań więcej niż za 2018 rok). Ministerstwo nie opublikowało statystyk za 2020 rok — wiadomo jednak, że popularność tej formy opodatkowania wzrosła, tak jak i wzrośnie przy rozliczeniach za 2021, zwłaszcza, że doszły nowe ułatwienia - w szczególności podniesienie limitu rocznych dochodów do 2 mln euro.

Poniżej wykres z liczbą zeznań PIT-28 w kolejnych latach.

Na etacie 45 proc. podatku, na ryczałcie... trzy razy mniej

Na to, że najkorzystniejszą formą "samozatrudnienia" może być w wielu przypadkach gospodarcza opodatkowana ryczałtem, zwraca uwagę m.in. szef Krajowej Rady Doradców Podatkowych prof. Adam Mariański w liście otwartym do premiera Mateusza Morawieckiego. Ale nie jest to dla niego powód do radości.

"Podstawowym założeniem Polskiego Ładu miało być zmniejszenie tzw. klina podatkowego. Efekt »Polskiego ładu« jest odwrotny. Dokonane zmiany spowodowały, że nastąpił skokowy wzrost obciążenia dochodów z pracy (działalności wykonywanej osobiście) (...) To prowadzi do skrajnych nierówności: informatyk uzyskujący dochody z pracy na etacie może w najgorszym scenariuszu zapłacić nawet 45 proc. podatku i składki zdrowotnej (plus ZUS uzależniony od dochodu), a jego kolega z pracy wykonujący te czynności w ramach umowy B2B, zapłaci tylko ok. 12,3 proc. podatku ryczałtowego (plus zryczałtowany ZUS)" - pisze Mariański.

"To pokazuje, że zamiast zwiększenia sprawiedliwości systemu podatkowego, wprowadzono totalny nieład. Polski Ład doprowadził do sytuacji, gdy o wysokości podatku nie decyduje wysokość dochodu, a wybór formy prowadzenia działalności lub zatrudnienia. Powyższy przykład pokazuje jasno, że w Polskim Ładzie porównywalnej wielkości dochód, może być obciążany daninami różniącymi się o 400 proc.!".

Mariański wieszczy katastrofę.

"Długookresowym skutkiem tego chaosu będzie przede wszystkim znaczący spadek wpływów z tytułu podatku dochodowego od osób fizycznych, ale także drastyczny spadek wpływów z daniny solidarnościowej. Tego spadku nie zrównoważą wpływy z CIT, wobec wprowadzonych licznych preferencji i ulg. Czeka nas załamanie finansów publicznych, najpierw jednostek samorządu terytorialnego, a następnie państwa".

Ryczałt pogłębi ubytek w budżetach samorządów

Na ryczałt prawdopodobnie będzie przechodzić coraz więcej podatników — bo będzie to dla nich bardziej opłacalne, zwłaszcza że rosną obciążenia przy innych formach opodatkowania (zwłaszcza przy liniowym PIT dla samozatrudnionych). Pomaga też pozostawienie przy ryczałcie kwotowej składki ZUSu - w trzech wysokościach zależnych od przychodów.

Dla samorządów atrakcyjność ryczałtu to problem. Dlaczego?

"Wpływy z podatku dochodowego opłacanego w formie ryczałtu od przychodów ewidencjonowanych oraz zryczałtowanego podatku dochodowego od przychodów osób duchownych stanowią dochód budżetu państwa" - brzmi art.2 ust.3 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne z 1998 roku. Ryczałt ewidencjonowany różni się pod tym względem od innych sposobów opodatkowania, z których wpływy są dzielone między budżet państwa a różne szczeble samorządów.

„Dochody będą trafiały do budżetu państwa, a nie do samorządów. Powszechne przechodzenie na ryczałt nie przysporzy dochodom samorządów i osłabi ich budżet" - mówi w rozmowie z OKO.press Marek Wójcik, prezes Związku Miast Polskich. "Wiele osób na pewno skorzysta z obniżki i przejdzie na ryczałt ewidencjonowany, bo będzie im się to bardziej opłacało".

"Obniżka ryczałtu w Polskim Ładzie to kolejna zmiana, która pogłębia ubytek w dochodach własnych samorządów, a konkretnie w dochodach bieżących, które są najważniejsze, i od których zależy bieżące funkcjonowanie samorządu. Na razie nie jesteśmy w stanie oszacować, jaka to będzie skala, bo zmiana formy opodatkowania to decyzja indywidualna" - mówi w rozmowie z OKO.press Zygmunt Frankiewicz, senator KO i przewodniczący Związku Miast Polskich. "O tym, że ryczałt przyniesie straty samorządom, mówiliśmy już rok temu. Trudno było nam wtedy oszacować jednak straty, bo nie wiedzieliśmy, ile osób się na niego zdecyduje. Po wdrożeniu Polskiego Ładu i obniżce ryczałtu wiemy, że coraz więcej osób będzie przechodziło ryczałt".

A jeszcze kwota wolna...

Obniża ryczałtu ewidencjonowanego — i w konsekwencji — odpływ przedsiębiorców od form opodatkowania zasilających samorządy (a być może też rezygnacja z etatu przez niektórych wysoko opłacanych pracowników i przejście na ryczałt) to niejedyna zmiana z Polskiego Ładu, która zaszkodzi samorządom. Nawet 10-11 mld zł rocznie samorządy stracą już przez sam wzrost kwoty wolnej od podatku do 30 tys. zł. Znaczenie ma też inna obniżka podatku – przesunięcie progu podatkowego z 85 tys. do 120 tys. zł.

Planowana likwidacja odliczenia składki zdrowotnej od podatku nie zrównoważy tych strat: do samorządów będzie napływało o wiele mniej pieniędzy z PIT. Szacowane 11 mld zł strat dla samorządów to kwota, która zsumuje się z innymi przyjętymi w 2020 roku ulgami ustawowymi. Ich skutek samorządy odczują w 2022 roku i będzie to około 2 mld zł dodatkowych strat rocznie. Pisaliśmy o tym tutaj.

Jako że reforma podatkowa jest bezpośrednio korzystna dla podatników z dochodami poniżej krajowej średniej, najwięcej wpływów stracą gminy uboższe, w których takich podatników (pracowników, emerytów, mikroprzedsiębiorców) jest najwięcej.

"Podniesienie kwoty wolnej od podatku do 30 tys. zł w dramatyczny sposób wpływa na budżety samorządów. Rekompensata strat nie jest wystarczająca, a pieniądze na inwestycje rozdawane są w sposób uznaniowy. Miasta są dyskryminowane, dostają wielokrotnie mniejszą rekompensatę niż gminy, co zwiększa dysproporcje. W dodatku rekompensata pochodzi z funduszu przeznaczonego na straty po COVID-19. Te pieniądze powinny trafiać w miejsca, gdzie koronawirus spowodował straty, a nie być rekompensatą za ubytki będące efektem wdrożenia Polskiego Ładu" - mówi Frankiewicz.

Gdy mówimy o sposobie rozdysponowywania środków z rządowych funduszy, słowo "uznaniowość" nie oddaje pełni rzeczywistości. W istocie bowiem w tym sposobie jest zwykle czytelny klucz - partyjny. Z głośnej analizy prof. Jarosława Flisa i prof. Pawła Swianiewicza z marca 2021 roku wynika, że przeciętna gmina, w której włodarz wywodzi się z PiS, otrzymała w III transzy wypłat z Funduszu Inwestycji Lokalnych ponad 10-krotnie większe dotacje od gmin rządzonych przez przedstawicieli opozycji. Podobne wnioski płynęły z wcześniejszej analizy II transzy w 2020 roku.

Sytuacja powtórzyła się przy Programie Inwestycji Strategicznych. Z analizy Flisa i Swianiewicza dla Fundacji Batorego wynika, że województwa rządzone przez polityków PiS otrzymały średnio 46,3 zł na głowę mieszkańca, rządzone przez opozycję – tylko 24,7 zł.

Przeczytaj także:

„Polski Ład naruszył ustrój samorządów"

Polski Ład zmieni strukturę dochodów samorządów i sprawi, że spadnie w nich udział dochodów własnych. Wielokrotnie pisaliśmy w OKO.press, że to zamach na ustrój samorządów i konstytucyjną normę nakazującą gwarantowanie samorządom na zadania własne adekwatnych dochodów własnych. Po proponowanych kolejnych zmianach podatkowych samorządy będą miały problem w zbilansowaniu dochodów i wydatków bieżących, z których większości nie mogą ograniczyć (np. w wydatkach oświatowych, które blisko 90 proc. stanowią wynagrodzenia nauczycieli).

„Polski Ład naruszył ustrój samorządów, tracimy niezależność finansową, będziemy zależni od uznaniowych dochodów dotacji i doraźnego funduszu, który nie wiadomo, jak długo będzie istniał" - mówi Frankiewicz.

Podsumowując, samorządom zaszkodzi:

- podniesienie kwoty wolnej od podatku do 30 tys. zł.;

- przesunięcie progu podatkowego z 85 tys. do 120 tys. zł.;

- obniżka ryczałtu ewidencjonowanego, na który zaczną przechodzić podatnicy (dochód trafi bezpośrednio do budżetu państwa).

Nie sposób przewidzieć dokładnie, jak zachowają się podatnicy, więc skala strat z tego ostatniego tytułu jest dziś być może największą zagadką — wiadomo tylko, że będą spore.

Taka sytuacja wymusi na samorządach podjęcie niechcianych działań – mogą być zmuszone wstrzymać inwestycje, bo nie mogą ograniczyć pieniędzy na oświatę czy komunikację publiczną, niektóre z nich będą zmuszone ciąć zatrudnienie. „W konsekwencji będziemy musieli przestać płacić za coś, co jest ponad minimalny standard usług publicznych” – mówi Wójcik.

Udostępnij:

Redaktor OKO.press. Współkieruje działem społeczno-ekonomicznym. Czasem pisze: o pracy, podatkach i polityce społecznej.

Redaktor OKO.press. Współkieruje działem społeczno-ekonomicznym. Czasem pisze: o pracy, podatkach i polityce społecznej.

Dziennikarka, absolwentka Filologii Polskiej na Uniwersytecie im. Adama Mickiewicza w Poznaniu, studiowała też nauki humanistyczne i społeczne na Sorbonie IV w Paryżu (Université Paris Sorbonne IV). Wcześniej pisała dla „Gazety Wyborczej” i Wirtualnej Polski.

Dziennikarka, absolwentka Filologii Polskiej na Uniwersytecie im. Adama Mickiewicza w Poznaniu, studiowała też nauki humanistyczne i społeczne na Sorbonie IV w Paryżu (Université Paris Sorbonne IV). Wcześniej pisała dla „Gazety Wyborczej” i Wirtualnej Polski.

Komentarze