System bankowy krwiobiegiem gospodarki

Trudno dziś znaleźć dorosłego Polaka, który nie miał styczności z usługami bankowymi. Co prawda konto w banku ma około 80 proc. z nas, ale pozostali zwykle korzystają z bankowości w sposób pośredni, choćby opłacając rachunki.

Z roku na rok rośnie liczba płatności dokonywanych bez udziału gotówki – czyli takich, w których pieniądze de facto nie opuszczają systemu bankowego. Według raportu Narodowego Banku Polskiego „Zwyczaje płatnicze Polaków” z 2013 roku, 81,8 proc. wszystkich płatności w naszym kraju wykonanych było przy użyciu gotówki, 16,5 proc. karty, a 1,6 proc. stanowiły przelewy. Prognozy NBP wskazują, że do 2020 roku liczba tych dwóch ostatnich form płatności ma sukcesywnie rosnąć. Wraz z postępowaniem tego procesu coraz większego znaczenia nabiera też rola banków w naszym życiu, ale i w sposobie funkcjonowania całej gospodarki, dla której system bankowy pełni taką rolę, jak układ krwionośny w organizmie człowieka. Warto poznać zasady funkcjonowania tego systemu, aby lepiej zrozumieć, jak działają banki, co warunkuje ich ofertę dla nas – klientów i jakie mechanizmy zapewniają bezpieczeństwo naszych pieniędzy.

Jak działa system bankowy

Według danych Głównego Urzędu Statystycznego w Polsce działalność prowadzi 631 banków, 66 z nich to banki komercyjne. Pozostałe 565 instytucji to banki spółdzielcze. Głównym celem banków jest wypracowywanie zysków, zaś podstawę ich biznesowej działalności stanowią dwa filary: depozyty i kredyty.

Depozyty to środki, które są powierzane bankom przez osoby posiadające

nadwyżkę finansową. Taki sposób przechowywania pieniędzy

jest korzystny dla obu stron. Oszczędności ulegają pomnożeniu – depozyty

są bowiem z reguły oprocentowane. Są też znacznie bardziej bezpieczne

niż w przysłowiowej skarpecie. W zamian za te korzyści osoby

wpłacające pieniądze godzą się, aby bank wykorzystywał je do udzielania

kredytów tym, którzy akurat potrzebują gotówki, pobierając za to

opłaty, głównie w postaci oprocentowania. Banki zarabiają przede

wszystkim na różnicy między kosztem pozyskania pieniędzy a przychodem

z ich pożyczania. Przy czym zysk nie może odbywać się kosztem

bezpieczeństwa depozytów. Ten schemat odzwierciedla podstawową ideę działania banków. Jednak zapewnienie sprawnego obiegu pieniądza

i zaspokojenie potrzeb społeczeństwa wymaga funkcjonowania

znacznie bardziej rozbudowanego systemu. Na jego czele stoi bank

centralny, którego rolę pełni w naszym kraju Narodowy Bank Polski

(NBP). Ma on funkcję tzw. banku banków. Co to oznacza? Tak jak banki

przyjmują na przechowanie pieniądze od jednych klientów, a pożyczają

je innym, tak NBP obsługuje instytucje finansowe. Dzięki temu

poszczególne banki nie muszą ograniczać swojej działalności poprzez

ścisłe dopasowanie poziomu udzielanych kredytów do gromadzonych

depozytów. Zgromadzone nadwyżki wpłacają do wspólnej puli, uzyskując

w ten sposób korzyść w postaci oprocentowania. Natomiast chcąc

udzielać kredytów w skali większej, niż pozwalają na to własne depozyty,

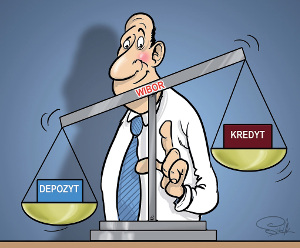

pożyczają środki na ten cel ze wspólnej kasy, po tej samej cenie. Cenę

pieniądza na rynku międzybankowym w Londynie wyznacza wskaźnik

LIBOR (London Interbank Offered Rate), zaś w Polsce WIBOR

(Warsaw Interbank Offered Rate).

ideę działania banków. Jednak zapewnienie sprawnego obiegu pieniądza

i zaspokojenie potrzeb społeczeństwa wymaga funkcjonowania

znacznie bardziej rozbudowanego systemu. Na jego czele stoi bank

centralny, którego rolę pełni w naszym kraju Narodowy Bank Polski

(NBP). Ma on funkcję tzw. banku banków. Co to oznacza? Tak jak banki

przyjmują na przechowanie pieniądze od jednych klientów, a pożyczają

je innym, tak NBP obsługuje instytucje finansowe. Dzięki temu

poszczególne banki nie muszą ograniczać swojej działalności poprzez

ścisłe dopasowanie poziomu udzielanych kredytów do gromadzonych

depozytów. Zgromadzone nadwyżki wpłacają do wspólnej puli, uzyskując

w ten sposób korzyść w postaci oprocentowania. Natomiast chcąc

udzielać kredytów w skali większej, niż pozwalają na to własne depozyty,

pożyczają środki na ten cel ze wspólnej kasy, po tej samej cenie. Cenę

pieniądza na rynku międzybankowym w Londynie wyznacza wskaźnik

LIBOR (London Interbank Offered Rate), zaś w Polsce WIBOR

(Warsaw Interbank Offered Rate).

Jego wysokość ma bezpośrednie przełożenie na oprocentowanie depozytów i kredytów dla przeciętnego Kowalskiego. Cena, jaką bank płaci mu za powierzone środki, jest niższa niż WIBOR, a za kredyty pobiera oprocentowanie wyższe. Często stawki te ustalane są jako WIBOR plus/minus marża banku. Wysokość WIBOR ustalana jest w każdy dzień roboczy przez Stowarzyszenie Rynków Finansowych ACI Polska na podstawie średniej z ofert złożonych przez 12 banków, które zostały wybrane do tego przez Narodowy Bank Polski. Pośrednio zależy od wysokości podstawowych stóp procentowych NBP, będących najważniejszym narzędziem banku centralnego umożliwiającym dbałość o stabilność pieniądza, czyli poziom inflacji. Bank centralny, zmieniając poziom tych stóp, czyni bardziej atrakcyjnym oszczędzanie lub zaciąganie kredytów.

Co dziś możemy załatwić w banku

Depozyty i kredyty to podstawowe usługi świadczone klientom przez banki, jednak nie jedyne. W dobie nowoczesnych technologii funkcja banków uległa znacznemu poszerzeniu. Nie są one już tylko bezpieczną skarbonką, ale przekształciły się w narzędzie do efektywnego gospodarowania pieniędzmi dla firm i gospodarstw domowych. Przełomowe było przejście z okienka w siedzibie banku, do okienka na monitorze komputera – nie tylko dla klientów, ale również dla samych banków, które dzięki tej szczególnej formie samoobsługi mogły znacznie zmniejszyć koszty obsługi klientów. Dla klientów bankowość elektroniczna zrewolucjonizowała sposób korzystania z kont bankowych. Dziś każdy w swoim komputerze, o dowolnej porze dnia i nocy, może zrealizować przelew, złożyć wniosek kredytowy, założyć lub zlikwidować lokatę terminową, a także przeglądać szczegółowo to, w jaki sposób gospodarował środkami w przeszłości. Banki wyręczają też swoich klientów, oferując na przykład stałe zlecenia przelewów czy polecenia zapłaty, a niekiedy również specjalne aplikacje ułatwiające analizę wydatków. Banki udostępniają nam również tzw. plastikowy pieniądz – czyli wszelkiego rodzaju karty płatnicze: debetowe, kredytowe i przedpłacone. Karta w portfelu to stały dostęp do środków, jakimi możemy dysponować. W przypadku debetowych (stanowiących 82 proc. kart w portfelach Polaków) są to środki na naszym rachunku bankowym – mogą one być większe niż jego saldo, jeżeli jest to np. rachunek z linią kredytową. Karty kredytowe natomiast dają możliwość finansowania wydatków na warunkach często korzystniejszych niż w przypadku klasycznych kredytów konsumenckich. Zwykle zupełnie nieopłacalne jest wypłacanie z tych kart gotówki, za to warto płacić nimi za zakupy czy usługi (pod warunkiem że w odpowiednim czasie ten kredyt spłacimy; tzw. okres bezodsetkowy trwa do 56 dni).

Każda transakcja dokonywana kartą jest rejestrowana, dzięki czemu mamy możliwość łatwej analizy wydatków. Warto też pamiętać, że płatności kartami to nie tylko ułatwiony dostęp do pieniędzy, ale przede wszystkim ich bezpieczeństwo. Ze skradzionej karty trudniej jest pobrać gotówkę niż ze skradzionego portfela. Dodatkowo bank częściowo bierze na siebie ryzyko kradzieży pieniędzy z karty – zresztą większość banków proponuje ubezpieczanie kart, usługę niedrogą i bezspornie korzystną. Oczywistym warunkiem jest zgłoszenie do banku – telefoniczne lub osobiste – faktu kradzieży lub zgubienia naszej karty.

Wszystkie udogodnienia i świadczenia dodatkowe udostępniane przez banki czynią nasze codzienne życie łatwiejszym, jednak nie należy zapominać, że płacimy za to określoną cenę. Warto raz na jakiś czas analizować tabele opłat i prowizji i weryfikować wysokość oprocentowania rachunków oszczędnościowych. Obowiązujące nas ceny porównujmy z innymi instytucjami – może się zdarzyć, że zmiana banku lub założenie dodatkowego konta da nam spore korzyści finansowe.

Co dziś możemy załatwić w banku

Banki są instytucjami zaufania publicznego. Lokując w nich pieniądze, mamy pewność, że ich nie stracimy. Zaciągając kredyt, nie musimy się obawiać, że narastające lawinowo odsetki zagrożą naszemu majątkowi. Nad tym, aby nasze pieniądze były bezpieczne, czuwa Komisja Nadzoru Finansowego (KNF) oraz Bankowy Fundusz Gwarancyjny (BFG).

Komisja Nadzoru Finansowego (www.knf.gov.pl) to państwowy urząd nadzorujący wszystkie instytucje bankowe (oraz niektóre niebankowe – np. SKOK-i, zajmujące się obrotem gotówkowym i finansami), ubezpieczeniowe oraz spółki związane z giełdami papierów wartościowych. KNF dba o to, żeby instytucje związane z szeroko pojętym światem pieniądza działały w oparciu o prawo polskie i w jego granicach. Te firmy, które nie podlegają nadzorowi KNF-u, a zajmują się oszczędnościami lub pożyczkami, bywają bohaterami afer finansowych związanych ze stratami klientów. To dlatego na swoich stronach internetowych KNF publikuje listę ostrzeżeń przed działalnością niektórych firm finansowych niepodlegających nadzorowi państwowemu. Interesy z nimi klienci robią na własne, często bardzo wysokie ryzyko. Bankowy Fundusz Gwarancyjny (www.bfg.pl) to natomiast instytucja utworzona przez banki w celu pomocy finansowej bankom mającym okresowe trudności oraz gwarantowania zwrotu lokat klientom tych banków, które ogłosiły upadłość.

Po spektakularnych upadkach wielu banków na początku lat 90. XX wieku, bankowcy i politycy zdecydowali się na powołanie BFG i wpłacanie do niego kapitału, który ma być gwarantem, że klienci banków lub (od 2014 r.) SKOK-ów w Polsce nie stracą swoich lokat, jeżeli okaże się, że bank musi ogłosić upadłość. BFG gwarantuje wypłatę pieniędzy, które wpłaciliśmy. A przynajmniej – jeżeli lokata była bardzo duża – ich części do równowartości 100 tys. euro.

O bezpieczeństwo naszych pieniędzy troszczy się przede wszystkim

Narodowy Bank Polski (www.nbp.pl), czuwając nad stabilnością całego

systemu finansowego. Ponadto bank centralny odgrywa ważną rolę edukacyjną. Promuje wiedzę o finansach, a to pośrednio poprawia nasze

bezpieczeństwo w tym zakresie.

Promuje wiedzę o finansach, a to pośrednio poprawia nasze

bezpieczeństwo w tym zakresie.

To właśnie bezpieczeństwo i racjonalny koszt usług finansowych odróżniają prawdziwe banki od tzw. parabanków, czyli wspomnianych wcześniej firm niepodlegających nadzorowi państwowemu, a świadczących usługi finansowe. Drugą znaczącą różnicą jest to, że banki jednocześnie przyjmują depozyty i udzielają kredytów. Instytucje działające podobnie jak banki, niepodlegające nadzorowi KNF, mogą pożyczać pieniądze wyłącznie z własnych środków, a nie pozyskanych w oparciu o depozyty klientów – i to je właśnie różni od kredytów bankowych. Wobec oferty niebankowych instytucji finansowych należy pozostawać bardzo ostrożnym. Koszt udzielanych przez nie tzw. łatwych pożyczek niejednokrotnie sięga nawet kilku tysięcy procent. Maksymalne oprocentowanie pożyczek, podobnie jak kredytów bankowych, jest ograniczone ustawowo i wynosi obecnie 12 proc., czyli czterokrotność stopy lombardowej określonej przez NBP. Jednak instytucje niebankowe stosują często bardzo wysokie opłaty dodatkowe, co znacznie zawyża koszt pożyczki.

Parabanki kuszą też klientów wysokim zyskiem od wpłacanych do nich pieniędzy. To również bywa pułapką. Z reguły funkcjonują one wtedy na zasadzie piramidy finansowej, której konstrukcja wcześniej czy później się załamuje, a klienci tracą oszczędności.

W bankach i SKOK-ach (Spółdzielczych Kasach Oszczędnościowo- -Kredytowych) jest inaczej. Każda z tych instytucji musi uzyskać licencję na działalność bankową, wydawaną przez Komisję Nadzoru Finansowego. Przez cały okres działalności banki podlegają rygorystycznym przepisom oraz regularnym kontrolom ze strony KNF. Muszą one prowadzić swoją działalność w taki sposób, aby nie narażać na ryzyko utraty środków osób, które ulokowały w nich pieniądze. Zachowują więc dużą ostrożność w podejmowaniu decyzji o udzielaniu kredytów. Środki przekazują tylko wówczas, gdy wszystko wskazuje na to, że klient nie powinien mieć problemu ze spłatą pożyczonej kwoty wraz z odsetkami.

Klienci banków mogą zgłaszać nieprawidłowości w ich funkcjonowaniu do Komisji Nadzoru Finansowego, a w konfliktowych sytuacjach spróbować wynegocjować ugodę w Sądzie Arbitrażowym działającym przy tej instytucji. Analogiczną funkcję pełni też arbiter działający przy Związku Banków Polskich (www.zbp.pl), do którego może się zgłosić każdy, kto ma „roszczenia pieniężne z tytułu niewykonania lub nienależytego wykonania przez bank czynności bankowych lub innych czynności na rzecz konsumenta”, o ile ich kwota nie przekracza 8 tys. zł.

Osoby indywidualne mogą też poskarżyć się na nieuczciwe – ich zdaniem – potraktowanie przez bank, w Urzędzie Ochrony Konkurencji i Konsumentów (www.uokik.gov.pl). Dotyczy to przede wszystkich warunków formułowanych w umowach wymaganych przez banki, które są niewystarczająco precyzyjne bądź rażąco niekorzystne dla klientów.

Autor: Monika NiewinowskaPo przeczytaniu artykułu wypełnij ankietę

Sprawdź swoją wiedzę i oceń przydatność publikacji. Na pierwszych 65 osób czeka bonus w postaci bezpłatnego dostępu do e-angory.